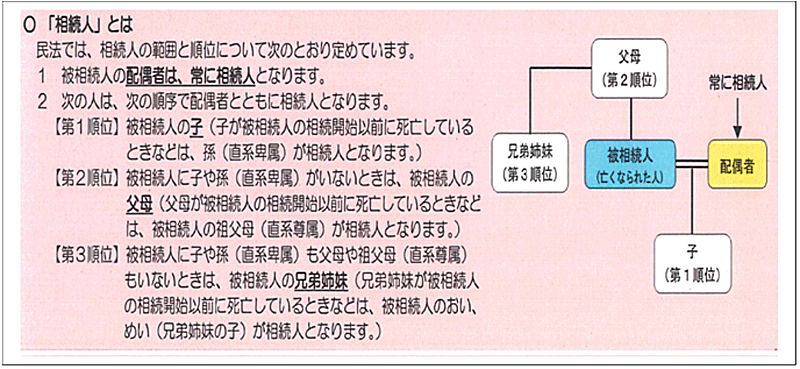

相続税を考える 相続って、どんな手続きが必要ですか。

■10か月以内で納税

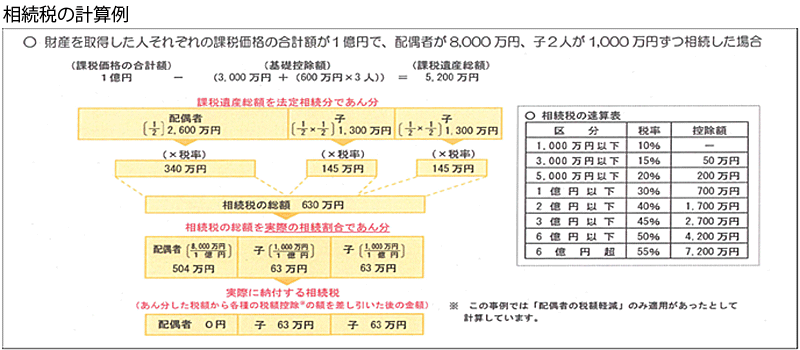

被相続人(亡くなられた人)から相続または遺贈によって財産を取得した人それぞれの課税価格の合計額が、遺産にかかる基礎控除額を超える場合、その財産を取得した人は、相続税を申告する必要があります。

相続税の申告をする必要がある場合には、相続の開始があったことを知った日(通常は、被相続人の死亡の日)の翌日から10か月以内に、被相続人の住所地を所轄する税務署に相続税の申告と納税をおこなう必要があります。

■相続税が課される財産

1.所有していた財産(土地、建物、有価証券、預貯金、現金など)

2.みなし相続財産

3.相続時精算課税適用財産

4.暦年課税適用財産

* 借入金や未払金、未納の税金などの債務と葬式費用は、控除できます。

■基礎控除を理解しよう